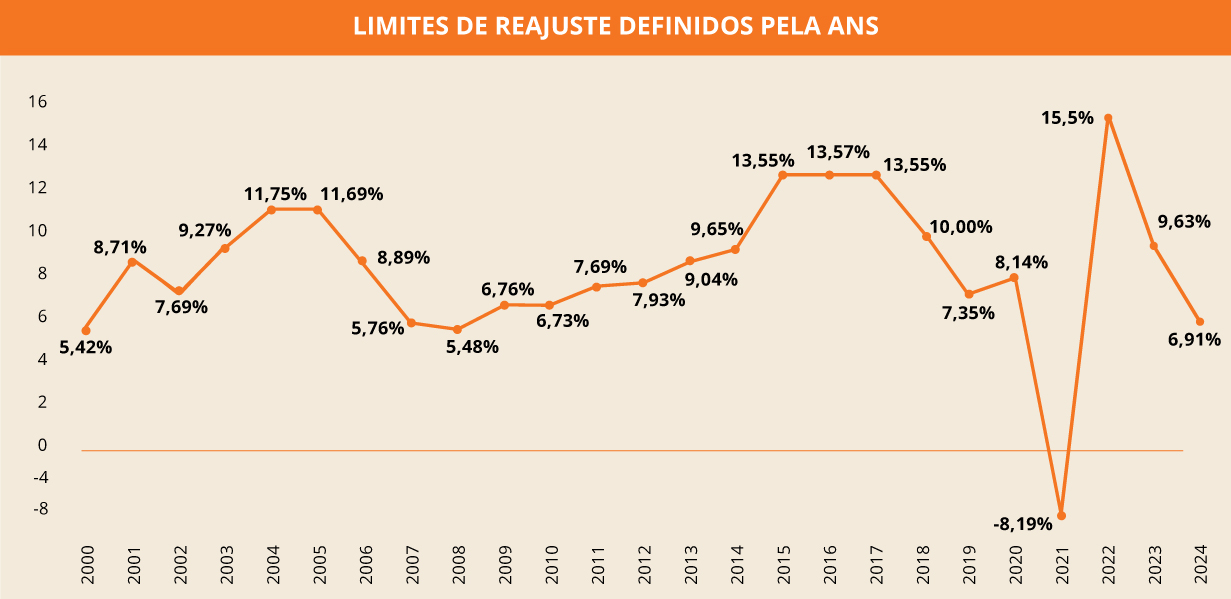

ANS limita a 6,91% o reajuste dos planos individuais e familiares

A Agência Nacional de Saúde Suplementar (ANS) limitou a 6,91% o percentual de reajuste anual que poderá ser aplicado aos planos de saúde de assistência médica individuais e familiares regulamentados (contratados a partir de 1º de janeiro de 1999 ou adaptados à Lei nº 9.656/98).

O percentual é o teto válido para o período entre maio de 2024 e abril de 2025 para os contratos de quase 8 milhões de beneficiários, o que representa 15,6% dos 51 milhões de consumidores de planos de assistência médica no Brasil (dados de março de 2024).

“O índice definido pela ANS para 2024 reflete a variação das despesas assistenciais ocorridas em 2023 em comparação com as despesas assistenciais de 2022 dos beneficiários de planos de saúde individuais e familiares. Quando falamos de planos de saúde, a variação de despesas está diretamente associada à variação de custos dos procedimentos e à frequência de utilização dos serviços de saúde”, explica o diretor-presidente da ANS, Paulo Rebello.

O índice de 6,91% foi apreciado pelo Ministério da Fazenda e aprovado em reunião de Diretoria Colegiada na manhã desta terça-feira, 4/06/2024. A decisão será publicada no Diário Oficial da União e o reajuste poderá ser aplicado pela operadora no mês de aniversário do contrato, ou seja, no mês da data de contratação do plano. Para os contratos que aniversariam em maio e junho, a cobrança deverá ser iniciada em julho ou, no máximo, em agosto, retroagindo até o mês de aniversário do contrato.

-

(Fotos: Gov.br)

Para chegar ao percentual de 2024, a ANS utilizou a metodologia de cálculo que vem sendo aplicada desde 2019, que combina a variação das despesas assistenciais com o Índice de Preços ao Consumidor Amplo (IPCA), descontado o subitem Plano de Saúde.

“Os dados utilizados para o reajuste foram verificados pela Secretaria de Reformas Econômicas do Ministério da Fazenda, a qual expressou sua concordância com o cálculo, destacando ainda sua adequação à manutenção do equilíbrio econômico-financeiro das operadoras. Importante ressaltar também que essa metodologia é baseada na variação das despesas médicas apuradas nas demonstrações contábeis das operadoras e em um índice de inflação, o que garante previsibilidade e transparência para toda a sociedade”, esclarece o diretor de Normas e Habilitação dos Produtos, Alexandre Fioranelli.

Despesas assistenciais em 2023 e 2022 – Base de cálculo do reajuste

O valor final do plano de saúde é impactado por fatores como a inflação, o aumento ou queda da frequência de uso do plano de saúde e os custos dos serviços médicos e dos insumos, como produtos e equipamentos médicos.

As despesas assistenciais per capita nos planos individuais regulamentados tiveram crescimento de 10,16% em 2023 comparado a 2022. Essa variação observada nos custos assistenciais reflete o aumento dos preços dos serviços e insumos de saúde, bem como aumento no padrão de consumo de serviços de saúde associado a incorporações no rol de procedimentos da saúde suplementar.

As informações sobre as despesas assistenciais do setor estão disponíveis no Painel Econômico-Financeiro da Saúde Suplementar, publicação em formato de painel dinâmico atualizada trimestralmente pela ANS.

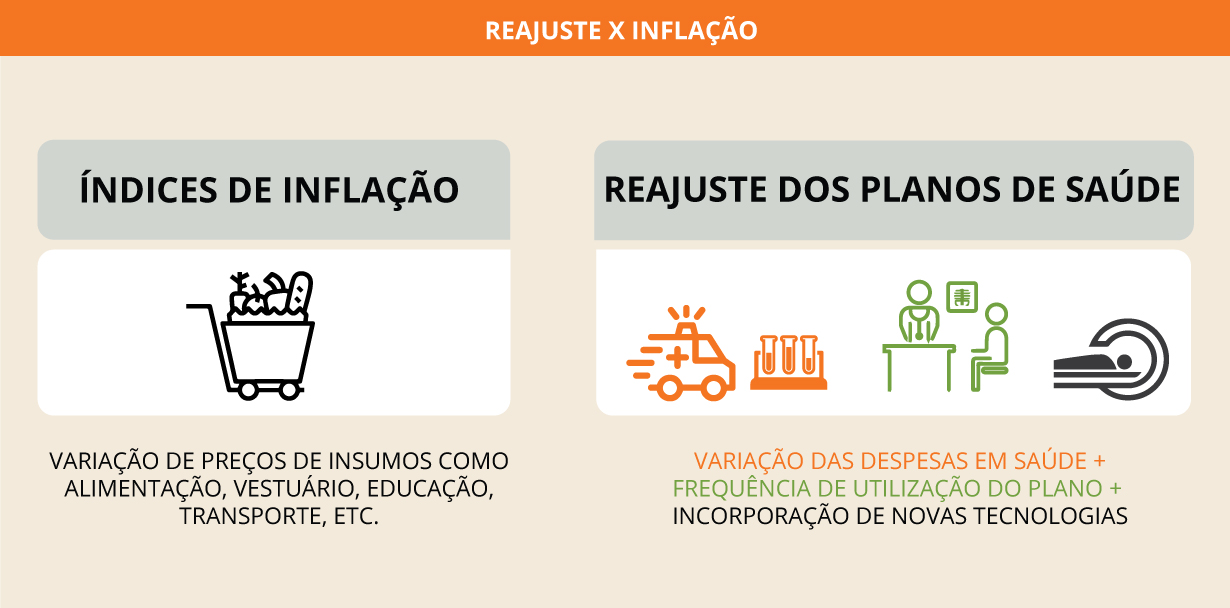

Por que não é correto comparar índice de reajuste com índice de inflação?

Os índices de inflação medem a variação de preços de produtos e serviços. Já os índices de reajuste de planos de saúde são “índices de valor”, pois medem a variação combinada não somente de preços, mas também de quantidades consumidas. Dessa forma, o percentual calculado pela ANS considera aspectos como as mudanças nos preços dos produtos e serviços em saúde, bem como as mudanças na frequência de utilização dos serviços de saúde.

Informações no boleto

A partir do anúncio do teto máximo de reajuste, os beneficiários de planos individuais/familiares devem ficar atentos aos seus boletos de pagamento e observar se o percentual aplicado é igual ou inferior ao definido pela ANS (6,91%) e se a cobrança com o índice de reajuste está sendo feita a partir do mês de aniversário do contrato, que é o mês em que o contrato foi firmado.

Veja como é aplicado o reajuste

O índice de reajuste autorizado pela ANS pode ser aplicado somente a partir do mês de aniversário de cada contrato. Para os contratos com data de aniversário em maio e junho, a cobrança deverá ser iniciada em julho ou, no máximo, em agosto, retroagindo até o mês de aniversário do contrato.

Para os contratos com aniversário a partir de julho, as operadoras podem iniciar a cobrança em até, no máximo, dois meses após o aniversário do contrato, retroagindo até o mês de aniversário.

Metodologia reflete utilização

Resultado de estudos efetuados pela Agência, discutido com o setor e a sociedade, o Índice de Reajuste dos Planos Individuais (IRPI) combina o Índice de Valor das Despesas Assistenciais (IVDA) com o Índice de Preços ao Consumidor Amplo (IPCA), descontado o subitem Plano de Saúde.

O IVDA reflete a variação das despesas com atendimento aos beneficiários de planos de saúde, enquanto o IPCA incide sobre custos de natureza não assistenciais, como despesas administrativas. Na fórmula, o IVDA terá peso de 80% e o IPCA de 20%. A fórmula do IVDA tem três componentes: a Variação das Despesas Assistenciais (VDA), a Variação da Receita por Faixa Etária (VFE) e o Fator de Ganhos de Eficiência (FGE).

A VDA é calculada com base nos dados das demonstrações contábeis e quantidade de beneficiários enviados pelas operadoras à ANS periodicamente. As bases utilizadas no cálculo são públicas, conferindo, assim, maior transparência e previsibilidade.

A VFE deduz a parcela da variação de despesas das operadoras que já é recomposta pela variação das mensalidades por mudança de faixa etária. Já o FGE é um índice de eficiência apurado a partir da variação das despesas assistenciais, transferindo para os consumidores a eficiência média do setor e evitando um modelo de repasse automático da variação de custos.

Portabilidade de carências

Os consumidores têm o poder de escolha. Caso entendam que seu plano de saúde não está lhes atendendo adequadamente, podem optar pela portabilidade de carências para outra operadora. Para saber as opções disponíveis no mercado para contratação ou troca via portabilidade de carências, o interessado pode fazer comparações ao consultar o Guia ANS, no portal da Agência.

Para saber os requisitos para a realização da portabilidade de carências, incluindo as novidades implementadas pelas regras trazidas pela RN nº 438/18, confira aqui .

Em caso de dúvidas, os consumidores podem entrar em contato com a ANS por meio dos seguintes canais de atendimento:

- Disque ANS – 0800 701 9656: atendimento telefônico gratuito, de 2ª a 6ª feira, das 8h às 20h, exceto feriados nacionais.

- Formulário eletrônico Fale Conosco na Central de Atendimento ao Consumidor .

- Central de atendimento para deficientes auditivos: 0800 021 2105.

- Núcleos da ANS existentes nas cinco regiões do país. Confira como agendar seu atendimento.

Fonte: Gov.br